一、整体业绩回顾宏琳优配

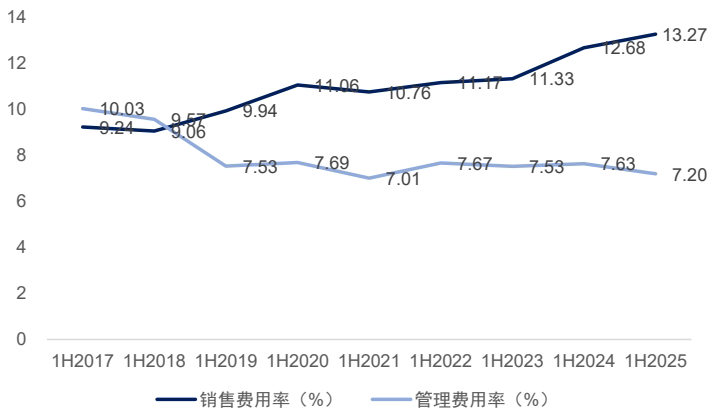

上半年业绩显著回暖营收:2549亿元(同比+4.06%),小幅回升。净利润:218亿元(同比+28.70%),大幅改善。关键驱动因素低基数效应(去年同期基数较低)。费用端优化:管理费用率降至7.20%(同比下降),所得税率恢复至正常水平(约11%)。

2.盈利能力提升

毛利率:32.90%(同比+0.9 pct)。净利率:8.65%(同比+1.7 pct)。销售费用率略升至13.27%(同比+0.59 pct),主因新品推广投入增加。

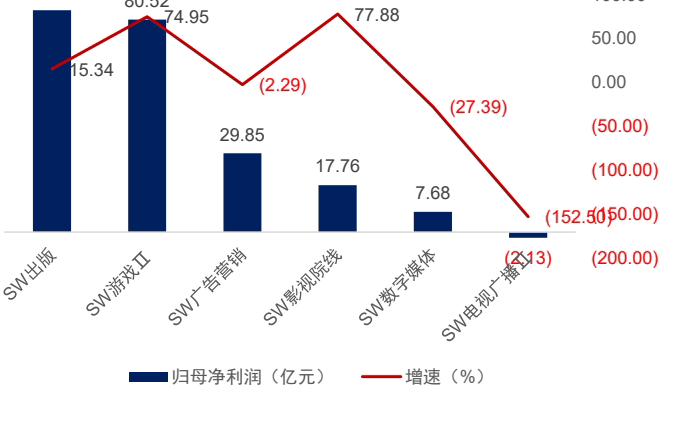

子板块分化显著高增长:游戏(净利+74.95%)、影视(内容制作端受益春节档)。

下滑:数字媒体(芒果超媒所得税调整)、电视广播。

二、Q2业绩延续向上趋势

营收/净利润:1291亿元(同比+2.59%)、107亿元(同比+19.53%)。核心亮点净利润连续4季度下滑后首次转正。游戏板块贡献显著:新品驱动营收+22.40%、净利+104.47%(如世纪华通《无尽冬日》、巨人网络《超自然行动组》)。出版板块所得税优惠延续,净利同比转正。

三、子行业表现与趋势

1. 游戏行业:景气加速上行宏琳优配

业绩爆发:Q2净利46亿元(同比+104.47%),头部公司新品周期强劲。监管环境优化版号常态化发放(1-8月发放1119个,同比+20.8%)。政策支持:上海/浙江等地推出游戏出海奖励、电竞赛事扶持。新品动态巨人网络:《超自然行动组》DAU破百万,8月iOS流水TOP10。世纪华通:《无尽冬日》《Kingshot》推动全球收入第二(Sensor Tower)。吉比特:《仗剑传说》《问剑长生》贡献增量,储备SLG新品《九牧之野》。估值空间:头部公司2026年PE约20x(正常区间15-25x),新品周期或驱动业绩与估值双升。

2. 影视行业:底部反转可期

Q2承压:营收55.7亿元(同比-21.7%),净亏损5.92亿元(同比-70.3%),主因Q2票房疲软。拐点信号暑期档回暖:8月票房59.90亿元(同比+48.6%),《南京照相馆》《浪浪山小妖怪》表现亮眼。政策松绑:广电总局“21条”出台,取消剧集40集上限、放宽古装剧限制,刺激内容供给。国庆档储备:《志愿军:浴血和平》《刺杀小说家2》等10部影片定档。投资机会:关注渠道(万达电影)、内容(光线传媒、华策影视)底部布局。

四、AI应用与新兴机会

AI+场景落地游戏:恺英网络(AI工业化管线)、巨人网络(AI生成玩法)。短剧/玩具:中文在线(AI剧本)、奥飞娱乐(智能玩具)。营销/教育:蓝色光标(AI广告)、皖新传媒(教育数字化)。

2.IP潮玩高景气:

泡泡玛特上半年收入138.8亿元(同比+204%),海外收入占比40%(同比+439%)。推荐泡泡玛特、浙数文化(IP运营+数据要素)。

五、投资建议

核心主线

游戏新品周期标的:巨人网络(新品DAU爆发)、吉比特(长线运营+出海)、恺英网络(AI+IP)。

2.影视政策反转:

平台:芒果超媒(综艺稳居第一)、万达电影。内容:光线传媒(暑期档收益)、华策影视(短剧+AI)。

3.AI应用与IP潮玩:

AI游戏:姚记科技、掌趣科技。潮玩:泡泡玛特、奥飞娱乐。

风险提示

商誉减值、业绩不及预期、监管政策风险、AI技术落地延迟。

结论:游戏板块受益新品周期仍是核心抓手,影视政策松绑带来底部反转机遇,AI应用(游戏/玩具/营销)及IP潮玩为长期增长点。

金牛策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯